无纸化教育传媒 伴随着您成长 伴随着您进步

美国证券交易委员会(SEC)政策收紧对中资上市公司的影响

美国证券交易委员会/United States Securities and Exchange Commission,缩写:SEC,美国政府根据1934年证券交易法令而成立,是直属美国联邦的独立准司法机构,负责美国的证券监督和管理工作,是美国证券行业的最高机构(详细参考:MBA智库百科:https://wiki.mbalib.com/wiki/SEC)。

2020年5月20日,参议院审议通过《外国公司问责法案》。12月2日,审议并通过了众议院。2020年12月8日,美国政府颁布新的《外国公司问责法案》法令,由美国时任总统特朗普签署后生效。这项新法案矛头直指在美上市的中国公司,在美国国会政府网站公布如下:https://www.congress.gov/bill/116th-congress/senate-bill/945?__cf_chl_jschl_tk__=26e267223fb83dc1606db7c3626bc2be584c7090-1617671201-0-ARyVMEmYTkGMeeDurNEQxdD6NO7o-4H1eaD8QeoaNe5wx2W2wvRs

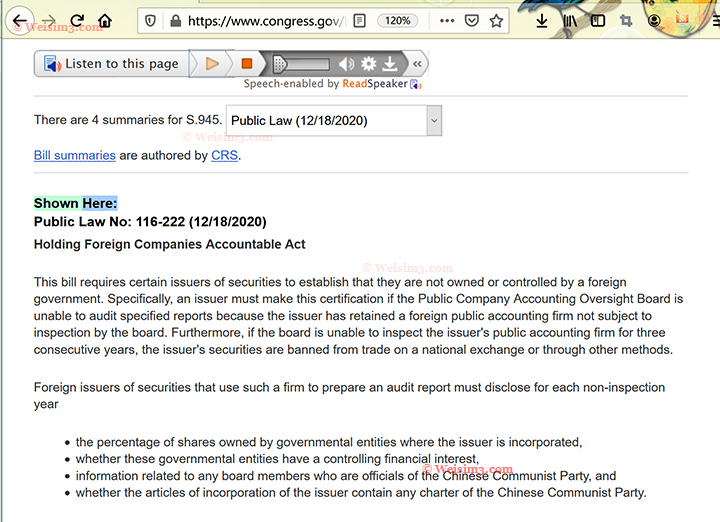

Shown Here:

Public Law No: 116-222 (12/18/2020)

Holding Foreign Companies Accountable Act

This bill requires certain issuers of securities to establish that they are not owned or controlled by a foreign government. Specifically, an issuer must make this certification if the Public Company Accounting Oversight Board is unable to audit specified reports because the issuer has retained a foreign public accounting firm not subject to inspection by the board. Furthermore, if the board is unable to inspect the issuer's public accounting firm for three consecutive years, the issuer's securities are banned from trade on a national exchange or through other methods.

Foreign issuers of securities that use such a firm to prepare an audit report must disclose for each non-inspection year

the percentage of shares owned by governmental entities where the issuer is incorporated,

whether these governmental entities have a controlling financial interest,

information related to any board members who are officials of the Chinese Communist Party, and

whether the articles of incorporation of the issuer contain any charter of the Chinese Communist Party.

“具体内容:如果上市公司会计监督委员会因发行人保留了不受董事会检查的外国公众会计师事务所而无法审核特定报告,则发行人必须做出此证明。此外,如果董事会连续三年无法检查发行人的公共会计师事务所,则禁止发行人的证券在国内交易所或通过其他方式进行交易。 使用该公司准备审计报告的外国证券发行人必须在每个非检查年度进行披露 发行人注册成立的政府机构所拥有的股份百分比, 这些政府实体是否具有控制性财务利益, 与中国共产党官员的任何董事会成员有关的信息,以及 发行人的公司章程是否载有中国共产党的章程。

法则内容:

要求-每个承保发行人是外国发行人,并且为此,在非检查年度中,所涵盖的发行人,本节所述的注册公共会计师事务所2002年《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act 2002)第104条(i)(2)(A)(U.S.C.根据本法第2条的规定,第7214条)已准备了一份审核报告须以该发行人提交的每份涵盖表格的形式披露如此非检查年度:

(1)在涵盖表格涵盖的期间内, 这样的注册会计师事务所已经准备了审计向发行人报告;

(2)发行人所拥有的股份百分比外国司法管辖区中的政府实体,发行人是注册成立或以其他方式组织的;

(3)政府机构是否在适用的外国该注册公众会计的司法管辖权公司在以下方面具有控制性财务利益:发行人;

(四)中共各官员姓名属以下人士的董事会成员:

(A)发行人;或者

(B)有关发行人的经营实体;和(5)发行人的公司章程(或等效的组织文件)包含”

通俗点讲:要求在美国上市的中国公司的审计按照美国的审计标准,披露公司高管是否存在党籍,披露是否有政府参与直接间接控股,是否存在与政府有供货关系,直白翻译就是每年都要须披露,上市公司每年接受年度检查。指令发出中国电信/CHA、中国移动/CHL、中国联通CHU三家公司被纽约交易所摘牌。中国移动是中国上市国企中估值居前的公司之前一,也是最早在纽交所上市的中国公司。

对于中资国企涉足电信通讯、涉军企业、芯片智能制造领域的企业,对于民营互联网企业则是财务造假,这类则通过做空机构可以应付,而国企上市公司则启动新法案来限制这类企业。这对互联网科技公司如阿里巴巴、百度、网易、京东等实体业务都在中国,美国这道指令以后美国的投资机构也将限制投资中资企业,对于互联网企业实体在中国经营则需要遵照本土的法律政策规定,然而这是这次新法案年度检查的重点。以后美国投资机构对中国的互联网创投也将很难有新的投资目标公司,或许过去十多年的VIE架构将不能再运用在中国市场投资。对于已经在美国上市的公司必须按照美国审计标准披露信息,由美国监管机构做审计,并需要证明它们不受外国司法管辖区的政府实体所有或控制。董事会成员是否有党籍官员,这造成大量抛售中资概念的科技公司股票。

十五年前,中国的互联网用户不足十分之一,仅有不足1亿的人在使用互联网,美国的风险投资看到中国互联网的市场前景,主动找到中国的互联网科技公司投资,然后引入到美国上市获得丰厚的回报,而今天中国有9亿人在使用智能手机上网,中国在过去十多年里已经产生互联网巨头,中国在这十多年里科技领域得到快速发展,对于美国的投资公司看到中国的目标公司业绩快速增长本该是个快乐的事情,但是他们越来越警觉中国公司在美国的并购,在互联网通讯,软件、芯片领域防止中资公司进入,也害怕中资科技公司上对美国创业研发阶段公司进行并购,形成真正意义上的世界巨头。这时中资公司在美国上市的困扰得到市值后无法再扩张业务,得到市值融得到资金,但无法像美国的跨国公司那样真正做纵向横向国际业务扩张。

关联新闻参考:

SEC出手,中概股美国退市危机陡增: http://finance.people.com.cn/GB/n1/2021/0329/c1004-32063501.html

突发!因美国政府行政令,中国三大运营商将从纽交所摘牌退市!:https://www.sohu.com/a/443102975_115565

China’s dual-listed tech giants lost $60 billion in market value over three days as delisting threats loom:https://lenexweb.com/chinas-dual-listed-tech-giants-lost-60-billion-in-market-value-over-three-days-as-delisting-threats-loom/